On parle souvent de contrat de mutuelle responsable. Mais de quoi s’agit-il exactement ? Existe-t-il des contrats non responsables ? Quels sont les avantages des contrats de complémentaires santé responsable ?

Si votre assureur ne vous en a pas parlé, alors vous trouverez dans cet article tout ce qu’il faut connaître sur les contrats de mutuelle responsable. Vous saurez également les remboursements de santé pris en charge par votre contrat de tiers payant.

Qu’est ce qu’un contrat de mutuelle responsable?

Un contrat responsable est un contrat de mutuelle respectant un cahier de charges fixé par la réglementation. En effet, le contrat responsable doit respecter des plafonds et des planchers de prise en charge en cas d’hospitalisation, soins dentaires, soins optiques, etc.

Le principal objectif de l’instauration du contrat responsable est de responsabiliser l’assuré pour ses dépenses santé et en contrepartie lui garantir un minimum de remboursement pour ses soins.

Avantages d’un contrat santé responsable

Une mutuelle accessible à tous et garantie à vie

La mutuelle responsable garantie à tous les assurés un contrat leur permettant un accès aux soins sans conditions de santé ou d’âge. Ainsi, vous pourrez souscrire à un contrat de mutuelle responsable sans qu’on vous demande un questionnaire de santé préalable. Votre mutuelle ne peut pas, également, résilier votre contrat parce que vous deveniez plus vieux et que vous auriez besoin de plus en plus de soins. En effet, votre contrat de mutuelle est garanti à vie et vous êtes le seul à pouvoir le résilier.

Une prise en charge minimale garantie

La mutuelle responsable prend toujours en charge la totalité du ticket modérateur pour les soins suivants :

- Les consultations chez le médecin traitant ou le médecin correspondant (par exemple pédiatre pour les enfants)

- Les médicaments remboursés à hauteur de 65% par la Sécurité Sociale.

- Les analyses médicales prescrites par votre médecin.

Les contrats responsables remboursent également au moins deux actes de prévention par an parmi les soins suivants :

- Le scellement des sillons dentaires afin de limiter le risque d’avoir des caries.

- Le détartrage complet qui favorise une bonne hygiène bucco-dentaire.

- Le bilan de langage oral ou écrit de votre enfant.

- Certains vaccins permettant d’éviter des maladies graves comme la coqueluche ou l’hépatite B.

- Des actions de dépistage de l’hépatite B, des troubles de l’audition ou de l’ostéoporose.

Une incitation à l’auto-modération des dépenses de soins

Afin de sensibiliser le patient pour éviter les dépenses santé non nécessaires, un minimum de dépenses reste toujours à la charge de l’assuré. Ainsi, un contrat de mutuelle responsable ne rembourse jamais ces diverses charges :

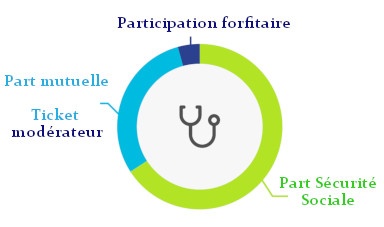

- La participation forfaitaire de 1 euro pour une visite chez le médecin traitant.

- Les franchises médicales sur certains médicaments ou le transport en ambulance.

- Les dépassements d’honoraires chez un spécialiste si le parcours de soins coordonnés n’a pas été respecté.

Que couvre un contrat de mutuelle responsable?

Si vous avez souscrit un contrat de mutuelle responsable, alors sachez que votre mutuelle prend en charge le ticket modérateur, un forfait journalier en cas d’hospitalisation, les dépenses optiques et dentaires, quelques actes de prévention, etc. Il est également possible que votre assureur vous propose quelques garanties optionnelles.

La totalité du ticket modérateur

Un contrat responsable prend en charge la totalité du ticket modérateur. Ainsi, votre mutuelle vous rembourse ce qui reste à votre charge après le remboursement de la Sécurité Sociale, de toutes les prestations couvertes par l’Assurance Maladie.

Cependant, votre assureur ne rembourse pas ce qui reste à votre charge en cas de cures thermales, des médicaments remboursés à hauteur de 15% ou 30% par l’Assurance Maladie et l’homéopathie.

Le forfait journalier lors d’une hospitalisation

La mutuelle responsable s’engage à rembourser, en cas d’hospitalisation, un forfait fixé à 20 euros par jour et ceci sans aucune limitation de durée.

Les dépenses d’optique

La réforme a instauré de nouveaux plafonds de remboursement en optique dans le cas où la mutuelle santé prévoit des garanties supérieures au ticket modérateur. Ainsi, la prise en charge des montures ne peut pas dépasser 100 euros par an. Pour les verres correcteurs, six paliers de remboursements minimums et maximums ont été établis. Pour des verres simples à complexes, les remboursement peuvent aller de 50 € pour des verres simple jusqu’à 850€ pour des verres complexes.

Les soins dentaires

Pour le soins dentaires, il n’existe aucun plafond ou restriction fixés par l’état. Ainsi, les mutuelles santé sont libres de fixer les degrés de prises en charges et remboursements.

Les actes de prévention

En plus de prises en charge de soins, un contrat responsable doit couvrir au moins deux actes de prévention chaque année.

Les garanties optionnelles

En plus des obligations fixées par l’état pour les prises en charge santé, les mutuelles peuvent proposer d’autres garanties à leurs assurés. On peut citer :

- Frais de prothèses dentaires et implants dentaires

- Frais d’orthopédie

- Lentilles et opérations chirurgicales en optique

- Soins non pris en charge par la Sécurité Sociale comme le cas de l’homéopathie

- etc.

Qu’est-ce que le ticket modérateur de la sécurité sociale ?

Le ticket modérateur n’est autre que la part restant à la charge de l’assuré, après remboursement de la Sécurité Sociale. Le taux du ticket modérateur dépend de l’acte, du médicament, du respect ou non du parcours de soins coordonnés. Ce ticket peut être remboursé en totalité ou en partie par la complémentaire santé.