L’assurance habitation est l’une des assurances indispensables dans la vie quotidienne. En effet, elle permet de protéger votre logement de divers dégâts qu’il peut subir. En cas de sinistre, vous pourrez être indemnisé afin de faire les réparations nécessaires.

L’assurance habitation est obligatoire pour le locataire ou le propriétaire tant qu’il occupe le logement. Elle permet d’assurer les biens matériels ainsi que les résidents du logement.

Mais quels dégâts permet-elle de couvrir ? Comment choisir l’assurance dont vous aurez besoin ? Comment résilier une assurance habitation ? Vous trouverez les réponses à toutes ces question dans ce guide consacré à ce type d’assurance.

Qu’est ce qu’une assurance habitation ?

L’assurance habitation fait partie des assurances indispensables pour la vie quotidienne. En effet, elle a pour premier objectif de protéger le logement ainsi que les biens personnels de l’assuré. En souscrivant à une assurance pour votre logement, vous vous assurerez d’un remboursement partiel ou total des dépenses effectuées en cas de sinistre. Le montant et les modalités de remboursement dépendent des garanties souscrites.

Actuellement, la plupart des assureurs proposent des assurances multirisques MRH. Ce type d’assurance permet un niveau de garantie élevé. Dans ce qui suit, on en parlera plus en détail.

Qu’est ce que l’assurance habitation multirisques MRH ?

L’assurance multirisque habitation est, sans aucun doute, le contrat d’assurance le plus avantageux de point de vue garanties et remboursement en cas de sinsitre. En effet, elle couvre un nombre important de sinistres, ainsi que de biens et de personnes.

La MRH permet de vous protéger avec votre famille, ainsi que votre logement contre les divers accidents de la vie. Mais quels sinistres peut-elle couvrir et quelles autres assurances peut-elle inclure?

Les sinistres couverts par la MRH

Les sinistres couverts par la MRH

- Incendie-explosion : tous les contrats d’assurance habitation multirisques offrent une garantie de base qui couvre les dommages matériels causés par un incendie, une explosion, la foudre, ainsi que tous les dégâts provoqués afin d’éteindre un feu. Généralement, une franchise est appliqueé au contrat.

- Dégâts des eaux : cette assurance couvre les conséquences d’un dégât des eaux. Cependant, elle ne permet pas l’indemnisation des réparations sur l’appareil à l’origine des dégâts. Les dégâts des eaux peuvent résulter de fuites ou des ruptures dans les canalisations d’eau, d’infiltrations au travers les toitures, etc.

- Vol et vandalisme : une assurance vol permet de couvrir la disparition, la détérioration ou la destruction de biens mobiliers lors de vols ou de tentatives de vol mais ou aussi lors d’actes de vandalisme. L’assuré doit en apporter la preuve pour pouvoir obtenir une indemnisation.

- Bris de glace : elle couvre les divers dommages matériels (fissures, bris, etc.) subis par tous type de meubles vitrés (fenêtres, baies vitrées, vélux, etc.)

- Catastrophes naturelles et technologiques : l’assuré est automatiquement couvert en cas de catastrophe naturelle (séisme, innondations, etc.). Le cas d’une catastrophe technologique doit, d’abord, faire objet d’une décision de l’autorité administative. Dans ce cas, les indemnités doivent être versées au plus tard 3 mois à compter de la date de remise de l’estimation des dommages subis lors de la catastrophe technologique.

- Actes de terrorisme : pour tout dommage corporel, les victimes d’un attentat sont, automatiquement, indemnisées par le fond de garantie des victimes des actes de terrorisme et d’autres infractions (FGTI). Les dommages subis par les biens immobiliers ne sont pas pris en charge par ce fond mais par l’assurance habitaion. Depuis 1988, les contrats d’assurance doivent inclure une garantie pour des dommages résultant d’actes de terrorisme ou d’attentats commis sur le territoire national Français.

Autres assurances incluses dans la MRH

En plus de l’assurance de biens immobiliers, l’assurance multirisque habitation inclut plusieurs autres garanties. En effet, une garantie responsabilité civile, une protection juridique ainsi qu’une assistance à domicile font, généralement, partie des garanties de la MRH.

- L’assurance responsabilité civile a pour objectif de couvrir les dommages non intentionnels corporels et matériels causés par l’assuré lors de la vie quotidienne à une tierce personne. En général, la responsabilité civile liée à un contrat d’assurance habitation permet de couvrir tous les individus haitant le logement concerné.

- La protection juridique consiste à prendre en charge les frais d’une procédure judiciaire ou à fournir des services juridiques en cas de litige opposant l’assuré à un tiers. Le contrat de protection juridique est à demander en plus des garanties conventionnelles.

- L’assistance à domicile permet de couvrir les frais de transport à l’hôpital, garde d’enfants, garde d’animaux, etc., suite à un accident subi par l’assuré à son domicile. Elle permet également de prendre en charge les frais d’hébergement, de déménagement, d’aide-ménagère… , suite à un sinistre subi par le domicile de l’assuré.

Que couvre l’assurance habitation en cas de sinistre ?

En cas de sinistre, l’assurance habitation permet de couvrir le montant (ou une partie) des travaux de réparation des dégâts subis. Ainsi, cette assurance a pour principal objectif de protéger le patrimoine personnel et familial.

L’assurance du logement et du mobilier

Le contrat d’habitation couvre les divers dommages que pourraient subir les biens de l’assuré suite à un sinistre. Ce dernier peut être une incendie, un dégât des eaux, une catastrophe naturelle, un cambriolage ou encore un bris de glace. le montatnt de l’indemnisation dépend du niveau de garantie choisi. De plus, les biens professionnels ainsi que les véhicules ne sont pas pris en charge dans le contrat d’assurance habitation.

Si vous disposez de biens de valeur, n’hésitez pas à le mentionner lors de la souscription de votre contrat afin de prendre ceci en considération.

La responsabilité civile

L’assurance responsabilité civile est une garantie incluse d’office avec votre assurance habitation. Elle permet d’indemniser vos voisins ainsi que toute tierce victime des dommages dont vous seriez responsable. Par exemple, pour un dégât des eaux qui aurait des conséquences sur vos voisins sera pris en charge par votre assurance responsabilité civile. La responsabilité civile peut aussi porter une mention « vie privée ». Dans ce cas, en plus de la personne assurée, elle prend en charge tous les dommages causés par n’importe quel membre du foyer corporels ou matériels.

Quand et comment souscrire à une assurance habitation ?

La souscription d’un contrat d’assurance habitation est obligatoire quand vous emménagez dans un nouveau logement. Mais quand et vers qui s’adresser pour souscrire votre assurance ?

Quand doit-on souscrire une assurance habitation ?

Vous déménagez dans une nouveau logement ? Alors, que vous soyez propriétaire ou locataire, il vous est indispensable de souscrire un contrat d’assurance avant d’emménager dans la nouveau logement. Ainsi, vous pourrez souscrire un contrat au plus tard la veille de votre signature du bail ou de l’achat de votre appartement ou maison chez le notaire.

Lors de la souscription, l’assuré peut choisir la date de début du contrat en fonction de son occupation du nouveau domicile. C’est à partir de cette date que le logement sera effectivement assuré.

Comment soucrire une assurance logement ?

Afin de souscrire un contrat d’assurance pour votre domicile , vous pouver vous adresser à plusieurs organismes : une compagnie d’assurances, un courtier, une banque, un site d’assurance en ligne, etc.

Pour obtenir les meilleures garanties au meilleur prix , nhésitez pas à effectuer plusieurs devis dans plusieurs organismes d’assurance.

Le devis effectué doit comprendre une explication détaillée des garanties proposées ainsi que les prix.

Comment résilier un contrat d’assurance habitation

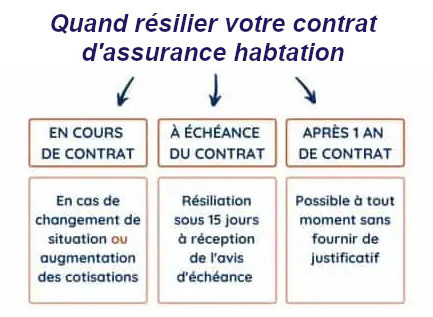

Vous souhaitez résilier votre contrat habitation pour une déménagement ou toute autre raison ? Alors, sachez qu’il y a certaines conditions et démarches à suivre. Le schéma ci-dessous résume les 3 cas de dates de résiliation de votre contrat. En effet, pour pouvoir résilier votre contrat en cours (avant l’échéance d’un an), ceci n’est possible qu’en cas de chagement de situation ou d’une augmentation non justifiée des cotisations. Dans le cas où votre contrat arrive à son échéance, vous pourrez résilier sous 15 jours dès la réception de l’avis d’échéance. Enfin, votre contrat a été souscrit il y a plus d’une année, alors vous pourrez le résilier à tout moment sans avoir besoin de vous justifier.

Quelque soit votre situation, afin de résilier votre contrat d’assurance, vous devez envoyer une lettre recommandée avec accusé de réception à votre organisme d’assurance. Pour une résiliation en cours de contrat, vous devez joindre à votre demande un justificatif de changement de situation.